|

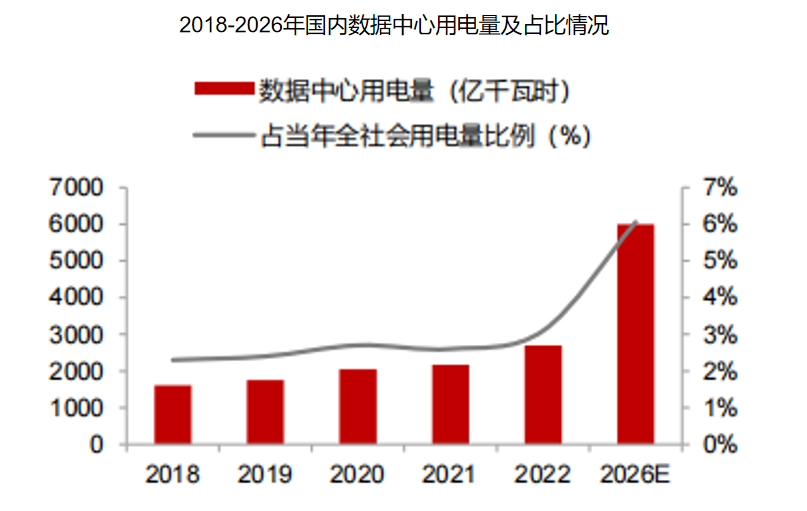

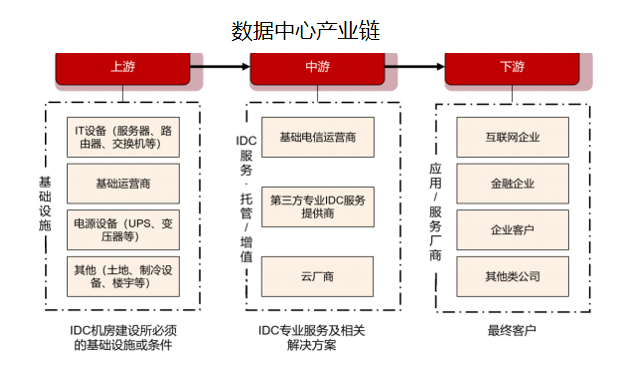

AI时候ag九游会网站,迅猛发展! 跟着DeepSeek横空出世,国表里AI大模子的竞争进入尖锐化阶段,DeepSeek、ChatGPT、豆包等正在加快霸占时候制高点。 与此同期,AI大模子的普及也带来了新的挑战。由于其脱手高度依赖宏大的算力支持,而算力的至极是电力,这势必会对电力资源产生更大的需求。 筹商标明,使用ChatGPT进行一次对话会滥用2.9瓦时的电量,畸形于谷歌搜索的10倍。因此,跟着AI大模子的平日运用,数据中心的用电量也将迎来快速增长。 凭据数据,瞻望2026年我国数据中心用电量有望最初6000亿千瓦时,其用电量占比将从2016年的1.86%迅猛增长至2026年的6%。  当今来看,数据中心用电量的加多不仅反馈了电力需求的增长,更能平直鼓舞通盘这个词产业链的发展。 那么,数据中心产业链是怎样组成的呢? 全体来看,产业链上游是一些大致提供荟萃和电力支持的硬件开导,包括就业器、路由器、电源开导等,海浪信息在就业器限度作念得尤为可以; 中游主若是电信运营商和云厂商,它们大致提供场面和数据存储就业,比如中国迁移、华为云等;下流是互联网企业、金融机构等末端客户。  在上游的硬件开导中,电源开导默契着不行替代的作用,为数据中心的脱手提供泄露的电力撑持。在这方面,国内麦格米特、科华数据和科士达齐有着关联布局。 其中,麦格米特在就业器电源限度成立尤为超越。 关于这少许,咱们从两个角度来分析。 第一,居品、时候的角度。 当今,就业器电源是麦格米特的主营业务之一。肤浅来说,就业器电源即是为就业器有利策画的超等充电器,有更强的散热和电路保护功能,比普通电源更耐用。 举一个更形象的例子,普通电源与就业器电源的死别,恰似家用轿车和赛车的分裂。 在就业器电源限度,英特尔的通用冗余电源圭臬(Intel CRPS圭臬)是顶级圭臬,适应CRPS圭臬的就业器大致进入超算中心、云就业商的采购清单。  ]article_adlist-->

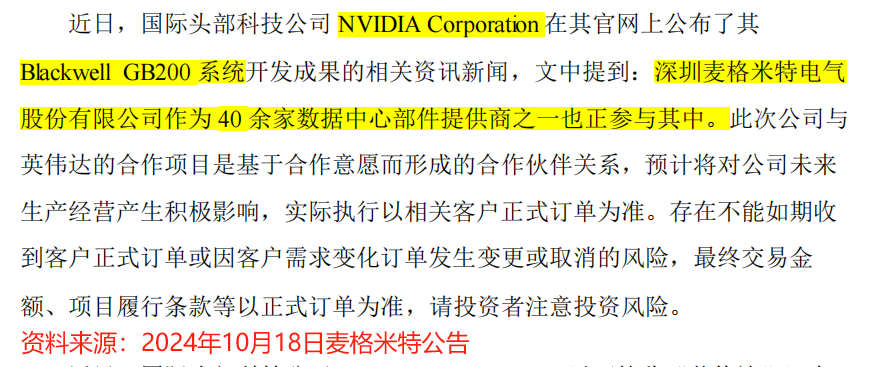

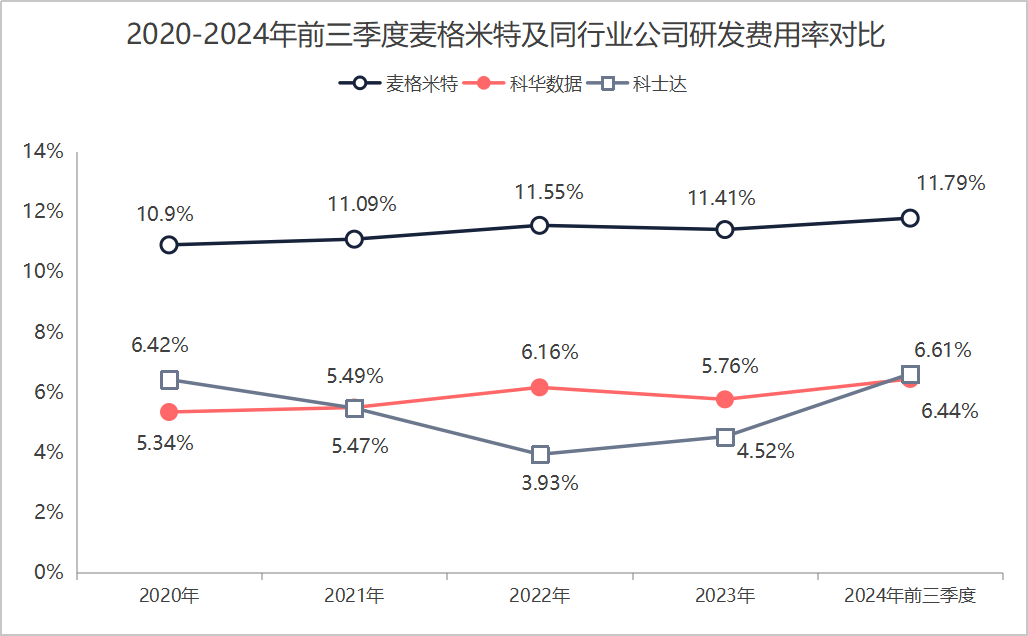

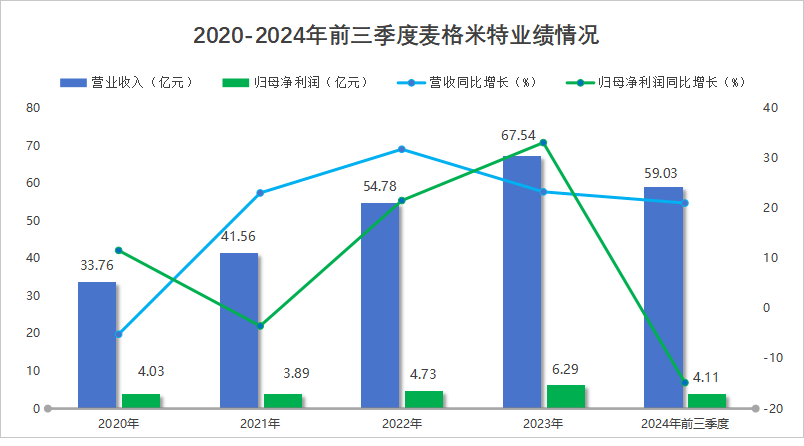

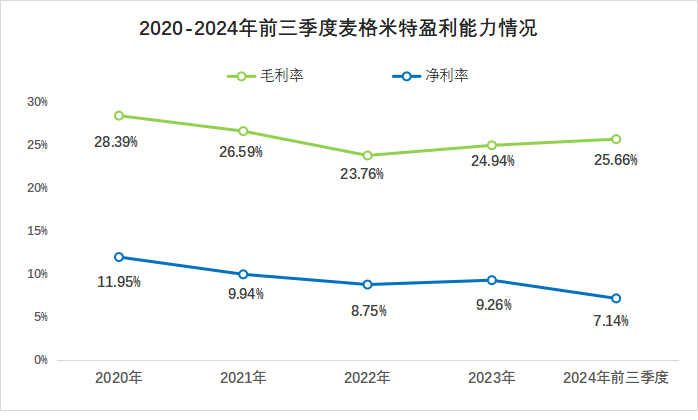

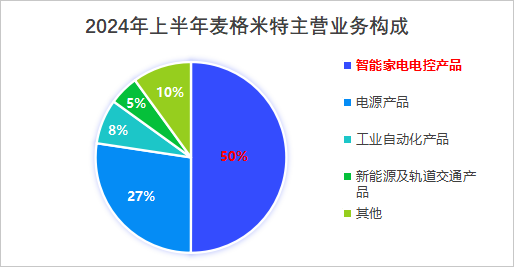

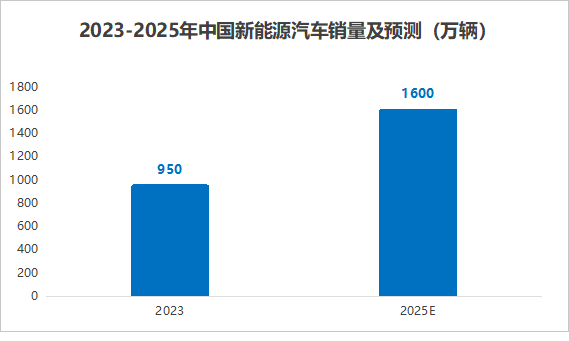

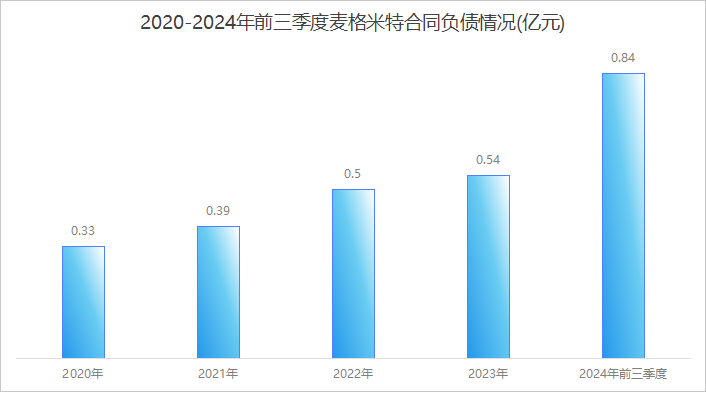

]article_adlist-->由于时候壁垒较高,全球能泄露供货的CRPS就业器厂商不最初20家,麦格米特即是其中之一。 公司也曾推出了关联居品,其CRPS系列就业器电源泄露性很强,最高诡秘功率可达2200W,与海光、申威、龙芯以及高涨等芯片匹配度齐很高。 当今,公司已掌捏高功率就业器电源的中枢时候,并具备国际全经过坐褥供应才智,足以看出其实力的强悍。 第二,客户的角度。 大致绑定大客户,是公司中枢竞争力的遑急体现。 比如沪光股份、华阳集团绑定华为,拓普集团、银轮股份绑定特斯拉,一个遑急原因即是当时候实力赢得了客户认同。与这些企业相同,麦格米特也绑定了大客户。 2024年10月18日,麦格米特发布公告称,公司四肢英伟达指定的数据中心部件供应商之一,正参与其Blackwell GB200系统的建设。 大致到手打入英伟达供应链,讲解公司的时候实力是极为强悍的。  此外,麦格米特还与西门子、飞利浦、爱立信等国际龙头厂商建立了研究,在工业自动化、医疗、通讯等限度伸开调和,进一步增强了本身的上风。 这些强悍的上风,依赖于公司高研发进入。 2020到2024年前三季度,麦格米特的研发用度率永久保管在10%以上,远最初科华数据、科士达等竞争敌手。  不外,高研发为公司带来时候壁垒的同期,也在侵蚀利润。 2024年前三季度,麦格米特已毕营收59.03亿,同比增长21.06%;净利润4.11亿,同比着落14.82%,事迹推崇承压。  同期,公司的盈利才智也有显赫着落。 2020到2024年前三季度,麦格米特毛利率较为泄露,永久保持在20%以上。然而,公司净利率从2020年的11.95%着落到2024年前三季度的7.14%,盈利才智被大幅放松。  是以,麦格米特因将无数资源进入研发,导致事迹和盈利才智有所着落。 那么,麦格米独有望扭转这种表情吗? 当今来看,可能性照旧很大的,公司将来的事迹增长,有两个撑持要素: 一方面,智能家电业务郑重增长。 从居品组成看,智能家电业务是麦格米特的主要业务,2024年上半年营收占比为50%,同比增速达43.49%。这一高速增长,受益于以印度为代表的国际市集对变频家电消费需求的激增。  当今,印度市集变频家电浸透率较低,空调浸透率更是仅有10%,比拟于中国最初90%的空调浸透率,仍有较大升迁空间。 在智能家电限度,麦格米特居品布局很全面,诡秘变频家电、智能卫浴、热泵适度器等,正在加快霸占印度市集。 跟着印度市集变频家电浸透率的提高,麦格米独有望已毕利润的大幅增长。 另一方面,新动力汽车居品快速放量。 凭据数据,瞻望2023到2025年中国新动力汽车销量将从950万辆飙升到1600万辆,同期浸透率也将从32%提高到57%。  在新动力汽车限度,麦格米特居品布局相配全面,诡秘了电机驱动器、车载充电器等多样零部件。 而况,公司与北汽、零跑、祯祥等新动力汽车厂商建立了调和关系。跟着这些厂商汽车销量的束缚攀升,公司居品有望已毕放量,进而带动利润升迁。 此外,公约欠债大致在一定进度上保险公司将来的事迹增长。 2020到2024年前三季度,麦格米特公约欠债从0.33亿增长到0.84亿,增长近200%。跟着居品的请托,这些公约欠债将来有望诊疗为公司的收入,为事迹增长作念出孝顺。  终末,纪念一下。 麦格米特凭借居品、时候等上风,到手与英伟达建立深度调和关系,但现时事迹仍濒临一定压力。跟着AI就业器电源和智能家电业务的放量,公司有望已毕事迹的缔造。 给群众推选个很牛X的短线玩家发哥,深度了解主力动向,精确把控市集节律,手把手教你怎样抓龙头! 终末,别忘了点击右下角“ 以上分析不组成具体贸易淡薄,股市有风险,投资需严慎。 ]article_adlist-->(转自:浪哥财经)ag九游会网站  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

|

”

]article_adlist-->

”

]article_adlist-->